高盛发布研报称,将美联储联邦基金利率降息预测上调至年内三次(此前为一次),预计9月、10月和12月会有三次降息,且仍预计2026年还会有两次25个基点的降息,因此将终端利率预测下调至3%-3.25%。同时,中国6月财新制造业PMI显著回升至50.4,大幅超出市场预期。

高盛主要观点如下:

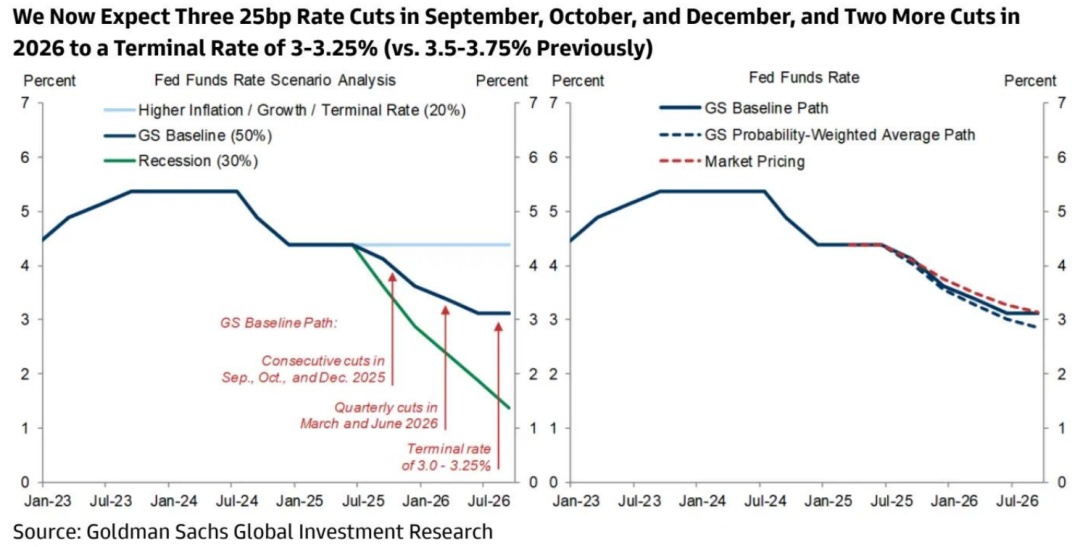

一、预计美联储年内降息三次终端利率下调至3%-3.25%

高盛投资研究(GIR)将其对美联储联邦基金利率降息的预测上调至今年降息三次(此前为一次),此外2026年还会再降息两次,因此他们将终端利率预测下调至3%-3.25%。

高盛将下次降息的预测时间提前至9月,此前预计12月才会降息,因为原本认为夏季关税对月度通胀的峰值影响会使更早降息变得棘手。但初步证据显示,关税的影响似乎比预期的要小,其他抑制通胀的因素更强,而且推测美联储领导层也认同,关税只会对物价水平产生一次性影响。虽然劳动力市场看似仍健康,但找工作已变难,残余季节性因素和移民政策变化给就业人数带来短期下行风险。

高盛预计9月、10月和12月会有三次降息,且仍预计2026年还会有两次25个基点的降息,因此将终端利率预测下调至3%-3.25%(此前为3.5%-3.75%)。

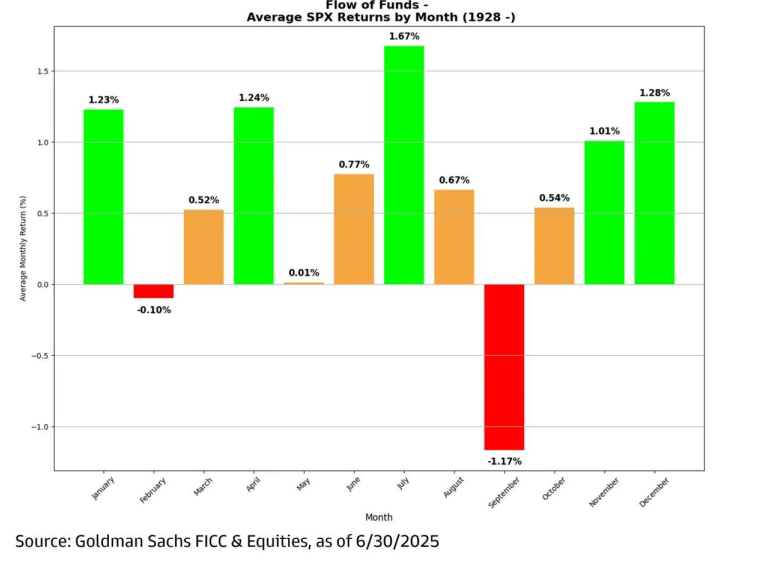

二、标普500进入历史表现最强之月

从历史数据看,正进入标准普尔500指数表现最强劲的月份——回顾1928年以来的数据,7月的平均回报率为1.67%。

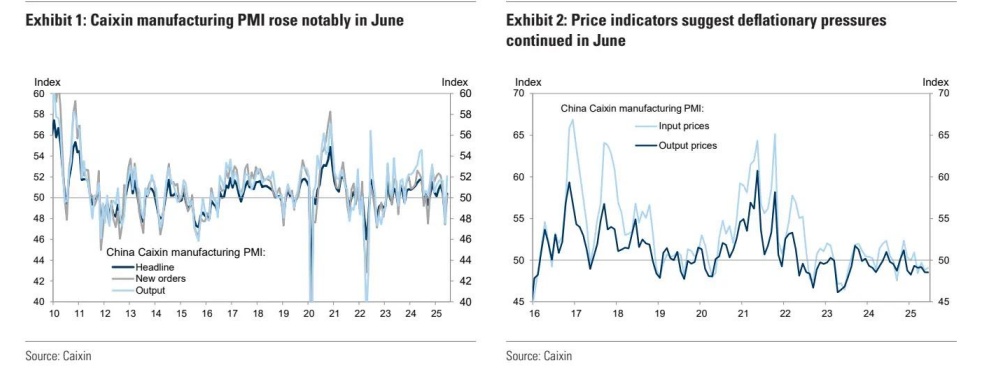

三、中国宏观经济数据点评

中国6月财新制造业采购经理人指数(PMI)从5月的48.3显著上升至50.4,大幅超出市场预期(图表1)。在主要分项指数中,产出分项指数从47.5大幅跃升至52.1,新订单分项指数从47.4升至50.2,就业分项指数从48.4微升至48.7。供应商交货时间分项指数从5月的49.8降至6月的49.5。受访企业表示,6月贸易条件改善和促销活动推动新订单再度增长。不过,它们也指出,由于外部需求依然疲软,新订单增速仅为小幅增长。

在与贸易相关的分项指数方面,新出口订单分项指数从5月的46.2升至6月的49.4。受访企业提到,在美国加征关税后,消费品出口仍面临压力,导致新出口订单连续第三个月收缩。库存分项指数显示库存有所减少。原材料库存分项指数从50.1微降至50.0,产成品库存分项指数从50.3降至49.8。

国家统计局(NBS)和财新制造业PMI在6月均有所上升,但财新PMI的升幅更大,这反映出财新制造业PMI对5月中旬宣布的中美关税减免的反应存在滞后。6月仍低于50的国家统计局制造业PMI与财新制造业PMI之间的差异,部分原因可能也在于两者的覆盖范围不同(财新调查覆盖更多出口导向型行业,而国家统计局覆盖更多上游行业)。

2024年配资一览表最新,正规炒股杠杆平台,低息配资官网提示:文章来自网络,不代表本站观点。